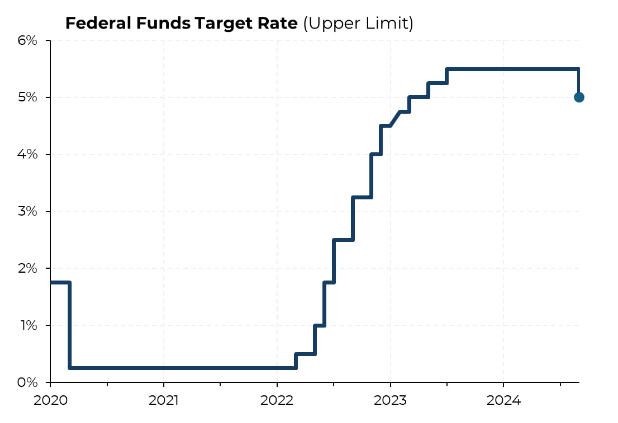

빅컷 단행

미국 중앙은행이 빅컷으로 완화 사이클에 돌입했습니다.

월가는 일제히 긍정적인 평가를 했습니다.

어제 뉴욕 증시에서는 주가가 하락했습니다.

하지만 이런 신호가 반영되는 데는 약간의 시간이 걸렸을 뿐이었습니다.

아시아와 유럽 증시 모두 상승했고, 금은 최고치를 향해 뛰었습니다.

뉴욕 증시는 거침없는 상승세를 보여주었습니다.

S&P500은 처음으로 5700선을 넘었습니다.

다우는 4만 2000선을 돌파했습니다.

Fed의 적극적 완화 전환은 경기 침체 확률을 낮출 가능성이 높습니다.

증시에 긍정적입니다.

FOMC가 얼마나 금리를 낮췄는지보다는 앞으로 연착륙을 할 수 있을지가 가장 중요합니다.

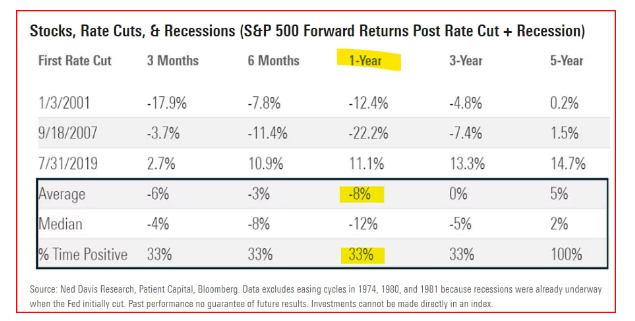

네드 데이비드 리서치

과거 Fed의 첫 번째 금리 인하 이후 주식은 12개월 동안 좋은 성과를 보였습니다.

1974년 이래 10번의 금리 인하 사이클에서 첫 인하 이후 12개월 간 주가가 상승할 확률은 80%입니다.

평균 수익률은 15%입니다.

그런데 경기 침체가 발생했을 경우와 피했을 경우로 나눠보면 큰 차이가 납니다.

경기 침체가 발생했던 세 차례의 경우 향후 1년 간 주가 상승 확률은 33% 평균 수익률은 -8%입니다.

반면 경기 침체가 없었던 7번의 사례에서는 향후 12개월 상승 확률은 100%이며, 수익률은 22%에 달합니다.

증권사의 예측

도이치뱅크

Fed가 금리를 낮춰 경제가 연착륙하는 건 역사적으로 위험자산에 매우 좋은 시나리오였습니다.

낙관할 만한 것이 많이 있습니다.

올해 충격에 놀라울 정도로 회복력이 있는 것이 입증되었습니다.

9월은 보통 계절적으로 시장에 나쁜 달이지만, 4분기에는 훨씬 더 유리해질 것입니다.

UBS

역사적으로 주식 시장은 Fed가 금리를 내리고 경제가 침체에 빠지지 않았을 때 좋은 성과를 보였습니다.

이번에도 예외는 아닐 것입니다.

기본 시나리오는 S&P500이 연말까지 5900에 도달, 2025년 6월까지 6200으로 상승하는 것입니다.

야데니 리서치

우리는 11월 대선 이후 주식 시장이 새로운 최고치로 오를 것으로 예상합니다.

시장에서는 Fed가 지속해서 빠르게 금리를 내려 중립(3%)까지 낮출 것으로 기대해 왔습니다.

하지만 파월 의장은 앞으로 정책 재조정이 있을 것이며, 50bp 인하를 보고 이것이 새로운 추세라고 말하는 이는 없어야 한다. 점도표를 보면 서두를 필요는 없다고 밝혔습니다.

점도표를 통해 올해 말까지 추가 두 번, 내년 말까지 추가 4번 인하하겠다고 제시한 것도 시장 기대에 미치지 못했습니다.

하지만 월가는 이런 전망을 쉽게 바뀔 수 있다고 예상합니다.

파월 의장도 어제 점도표는 Fed의 계획이 아니라고 하면서 앞으로의 결정도 들어오는 데이터에 달렸다고 했습니다.

JP모건

어제 50bp 인하를 맞췄습니다.

Fed가 빅컷을 끝내지 않았을 가능성이 크며, 11월에 또 할 수도 있다고 주장했습니다.

9월 고용보고서, 10월 고용보고서가 계속 약하게 나오면 대선 직후인 11월 6~7일 열리는 FOMC에서 50bp 인하를 반복할 수도 있습니다. 여전히 점도표보다 빠른 속도의 금리 정상화를 기대하고 있습니다. 11월 50bp 인하 기대는 지금부터 그때까지 발표될 두 개의 고용보고서에 달려있습니다. 만약 더욱 온건한 데이터가 나온다면 올해 남은 기간 두 차례 25bp 인하가 굳혀질 것입니다.

시티 그룹

50bp 인하는 Fed의 물가 걱정에서 벗어나 고용 위험을 막는 족으로 강하게 전환했다는 것을 시사합니다.

우리는 노동 시장이 약화하면 예상보다 더욱더 공격적인 금리 인하가 있을 것이라는 견해를 유지해 왔습니다.

실업률은 더 높아질 가능성이 있으며, 여전히 11월 50bp, 12월 25bp 인하를 예상합니다.

이번 50bp 인하를 예고했던 월스트리트저널의 닉 티마리오스 기자

25bp냐 50bp냐의 논쟁은 11월 FOMC에서도 이어질 것입니다.

클리블랜드 연방은행의 로레타 메스터 전 총재

다음회의가 시작되면 다시 50bp를 내리지 않는 이유는 무엇일까 라는 질문이 나올 것입니다. Fed는 인플레이션이 다시 2%로 낮아질 것이라고 훨씬 더 확신하게 되었습니다. 노동시장의 위험에 더욱 민감하게 반응하고 있다는 이유입니다.